أبرز النقاط

- قوة المؤشرات الاقتصادية الرئيسية في الربع الرابع من عام 2022 رغم اعتدال نمو الإنفاق الاستهلاكي والمبيعات العقارية.

- تعافى سوق العمل العام الماضي مع عودة الوافدين بعد رفع قيود الجائحة. والحكومة تخطط لزيادة تعيينات المواطنين.

- تباطؤ وتيرة نمو التضخم إلى 3.2% بنهاية العام نتيجة لتلاشي الطلب المكبوت وتراجع اختناقات سلاسل التوريد وأثر قاعدة الأساس.

- مسودة موازنة السنة المالية 2023/2024 تتضمن زيادة النفقات الداعمة للاستهلاك، مع اعتماد مخصصات كبيرة للأجور والدعوم.

- نمو الائتمان المصرفي في عام 2022 بأسرع وتيرة سنوية (7.7%) منذ عام 2015 رغم اعتدال وتيرة النمو في النصف الثاني من عام 2022.

سجلت المؤشرات الاقتصادية أداء قوياً في الربع الرابع من عام 2022، وذلك في ظل تحسن الإنفاق الاستهلاكي والطلب على الائتمان. في حين حافظ النشاط العقاري على أداء جيد ووسط تصاعد الرياح المعاكسة للاقتصاد العالمي وتشديد الأوضاع النقدية. كما اعتدلت وتيرة النمو لبعض المؤشرات مع بداية الربع الرابع من 2022 بعد تسارع وتيرة هذه الأنشطة في الفترات السابقة، وذلك على خلفية مزيج من العوامل التي تضمنت تلاشي الطلب المكبوت بعد الجائحة وتأثيرات قاعدة الأساس. كما تباطأ معدل التضخم الكلي، الذي أنهى العام عند مستوى 3.2% مقابل 4.7% في أبريل. وتمكنت أسعار النفط من عكس بعض التراجعات التي شهدتها في وقت سابق والتي كانت مرتبطة بالمخاوف المتعلقة بالركود العالمي وعادت لتسجل مكاسب سنوية بأكثر من 10% (مزيج خام برنت) في نهاية ديسمبر.

من جهة أخرى، كشفت الحكومة عن مسودة موازنة توسعية للسنة المالية المقبلة (2023/2024)، والتي تضمنت زيادة في النفقات لمستويات قياسية. وسيدعم الموقف المالي المقترح الاستهلاك والنشاط الاقتصادي في عام 2023، وإن لم يتضمن إجراءات كافية لتعزيز الاستدامة المالية على المدى المتوسط.

استقرار أسعار النفط بنهاية 2022 بعد مخاوف من الركود

أنهى سعر خام التصدير الكويتي تداولات عام 2022 عند مستوى 82 دولار للبرميل، متراجعاً بنسبة 14.6% على أساس ربع سنوي، إلا أنه ارتفع بنسبة 3.5% على أساس سنوي بنهاية العام – ليسجل بذلك مكاسب للعام الثاني على التوالي بعد النمو الذي شهده بنسبة 56% في عام 2021 (الرسم البياني 1). وكانت أسعار خامات النفط القياسية العالمية قد تعافت بنهاية ديسمبر مقارنة بالتراجع الذي شهدته الشهر السابق (عندما أدت التبعات الناجمة عن التدابير التي طبقتها الصين لاحتواء الجائحة والركود العالمي لانخفاض الأسعار بنسبة 10% على أساس شهري) بدعم من رفع الصين لسياسات صفر كوفيد والعقوبات التي فرضها الاتحاد الأوروبي ومجموعة الدول الصناعية السبع والتي وضعت سقفاً (60 دولار للبرميل) لسعر صادرات النفط الروسي المنقولة بحراً. ووصل سعر خام التصدير الكويتي إلى 101 دولار للبرميل في عام 2022، أي أعلى قليلاً من أسعار الخامات المرجعية (مزيج خام برنت وخام غرب تكساس الوسيط). وفي إطار استجابتها لضعف أوضاع الاقتصاد الكلي، أعلنت الأوبك وحلفاؤها في أكتوبر عن خفض حصص الإنتاج على مستوى دول المجموعة بمقدار 2 مليون برميل يومياً من نوفمبر 2022 حتى نهاية عام 2023.

| الرسم البياني 1:أسعار النفط |

|

وانعكست تخفيضات الإنتاج على الكويت، التي انخفضت حصة إنتاجها بمقدار 135 ألف برميل يومياً مقارنة بالمستوى المرجعي لشهر أغسطس، ليصل بذلك الإنتاج إلى 2.68 مليون برميل يومياً – وهو المستوى الذي وصلت إليه الكويت في ظل امتثالها الكامل في شهر ديسمبر. ومن المتوقع أن يبقى الإنتاج عند هذا المستوى طوال عام 2023 ما لم يدفع تشديد أوضاع السوق المجموعة لزيادة الإنتاج. وتشير التوقعات لارتفاع أسعار النفط من المستويات الحالية التي تبلغ نحو 83 دولار للبرميل لتصل في المتوسط إلى 90 دولار للبرميل في عام 2023 مع تشديد أساسيات سوق النفط. ومن المتوقع أن يتجاوز الطلب على النفط مستويات العرض بسبب مزيج من العوامل التي تتضمن انتعاش الاستهلاك الصيني، وانخفاض الإنتاج الروسي بسبب الحظر المفروض على النفط الخام والمنتجات المكررة – إذ أعلنت روسيا مؤخراً عن خفض إنتاجها بنحو 500 ألف برميل يومياً – واستمرار إدارة الأوبك وحلفائها للإمدادات.

قوة النشاط الاستهلاكي رغم اعتدال وتيرته

وفقاً لمعاملات البطاقات المصرفية، كان الإنفاق الاستهلاكي قوياً في الربع الرابع من عام 2022، إذ ارتفع بنسبة 16% على أساس سنوي (+4.7% على أساس ربع سنوي)، مما ساهم في تعزيز النشاط غير النفطي خلال هذا الربع على خلفية قوة الدعم المالي الحكومي وسط ارتفاع أسعار النفط (الرسم البياني 2). إلا أن وتيرة النمو واصلت التباطؤ من 17% على أساس سنوي في الربع السابق (ومعدلات الذروة البالغة 31% المسجلة في الربع الأول من عام 2022)، في ظل عودة الأوضاع لمستوياتها الطبيعية بما في ذلك الطلب المكبوت بعد الجائحة ونمو سوق العمل والأجور ومعنويات المستهلكين. وقد يكون ارتفاع تكاليف القروض، نظراً لارتفاع أسعار الفائدة العالمية والمحلية، أحد المتغيرات التي أثرت على المقترضين المحتملين. وارتفع إجمالي الإنفاق في عام 2022 بنسبة 22% على أساس سنوي. ومن المتوقع أن يشهد العام الحالي استمرار تباطؤ نمو الإنفاق. إلا أن الموازنة الحكومية التوسعية التي تم الإعلان عنها مؤخراً قد تدعم الإنفاق.

| الرسم البياني 2: الانفاق الاستهلاكي (بيانات البطاقات) |

|

| المصدر:البنك المركزي الكويتي |

تعافى سوق العمل مع عكس العمالة الوافدة للاتجاه الهبوطي

تشير الدلائل إلى أن سوق العمل قد بدأ يتعافى بعد صدمة الجائحة، مع ارتفاع كل من التعداد السكاني ومعدلات التوظيف مرة أخرى. وكشفت بيانات الإدارة المركزية للإحصاء ونظام معلومات سوق العمل عن ارتفاع معدل نمو العمالة الإجمالية (باستثناء العمالة المنزلية) بما نسبته 3.8% على أساس سنوي في الربع الثالث من عام 2022 مع عودة العمالة الوافدة مرة أخرى للبلاد، على الرغم من أن الحفاظ على هذا المعدل قد يتطلب زيادة في أنشطة المشاريع (الجدول رقم 1). وفي ذات الوقت، ارتفع معدل توظيف المواطنين الكويتيينبما نسبته 3.4% على أساس سنوي ليصل إلى حوالي 439 ألف وظيفة في الربع الثالث من عام 2022، بدعم رئيسي من تعيينات القطاع العام. وقد يشهد عام 2023 المزيد من النمو في ضوء مسودة الموازنة للسنة المالية 2023/2024 والتي خصصت نفقات تغطي حوالي 21 ألف وظيفة جديدة للمواطنين الكويتيين.

| الجدول 1: العمالة باستثناء العمالة المنزلية | |||||||

| % على أساس سنوي | العمالة (ألف نسمة) | ||||||

| الإجمالي | غير كويتي | كويتي | الإجمالي | غير كويتي | كويتي | ||

| 6.5- | 9.5- | 5.8 | 1,904 | 1,480 | 424 | 3Q21 | |

| 5.6- | 8.5- | 5.8 | 1,882 | 1,452 | 430 | 4Q21 | |

| 3.2- | 5.6- | 5.7 | 1,885 | 1,450 | 435 | 1Q22 | |

| 0.7- | 2.2- | 4.5 | 1,916 | 1,477 | 439 | 2Q22 | |

| 3.8 | 4.0 | 3.4 | 1,977 | 1,538 | 439 | 3Q22 | |

| المصدر:الهيئة العامة للمعلومات المدنية | |||||||

ارتفاع المبيعات العقارية في الربع الرابع

تحسنت مستويات الصفقات العقارية هامشياً في الربع الرابع من عام 2022، إذ ارتفعت قيمتها إلى 840 مليون دينار (+3.7% على أساس ربع سنوي، +2.9% على أساس سنوي) بدعم من تحسن مبيعات العقارات السكنية (+10.6% على أساس ربع سنوي) ومبيعات القطاع الاستثماري (+6.8% على أساس ربع سنوي) على أساس ربع سنوي (الرسم البياني 3).

| الرسم البياني3: مبيعات العقارات |

|

| المصدر: وزارة العدل |

وفي المقابل، تراجعت مبيعات القطاع التجاري في الربع الرابع من عام 2022، على الرغم من تسجيلها لمكاسب قوية في الربع الرابع من عام 2021 (+74%) وسط تحسن بيئة الأعمال. وبالنسبة لعام 2022 ككل، انخفضت المبيعات العقارية بنسبة متواضعة بلغت 1.5% لتصل إلى 3.6 مليار دينار، مما يعكس إلى حد كبير الانخفاض الملحوظ لمبيعات القطاع السكني (-30% إلى 1.9 مليار دينار) بعد الأداء الاستثنائي الذي شهده القطاع في عام 2021. وتشير آفاق النمو إلى أداء جيد في عام 2023 وذلك على الرغم من زيادة تكلفة الاقتراض وارتفاع التقييمات العقارية، خاصة للقطاع السكني، مما يهدد تلك التوقعات. أما على الصعيد الإيجابي، نتوقع مواصلة عودة أوضاع أنشطة العمل وسوق إيجارات الوافدين – من المحركات الرئيسية للقطاعيين التجاري والاستثماري – لمستوياتها الطبيعية.

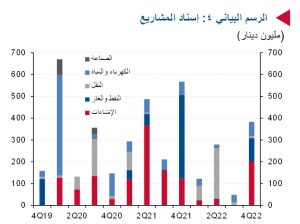

ارتفاع وتيرة اسناد المشاريع في الربع الأخير

انتعشت أنشطة المشاريع في الربع الرابع من عام 2022 بعد الأداء الضعيف الذي شهدته في الربع الثالث من عام 2022، إذ ارتفعت قيمة العقود المسندة بأكثر من 6 أضعاف لتصل إلى 383 مليون دينار بفضل مشاريع القطاع النفطي (الرسم البياني 4). إلا أن الإجمالي السنوي بلغ حوالي 832 دينار (-47% على أساس سنوي)، فيما يعد أدنى المستويات المسجلة منذ عام 2005.

| الرسم البياني 4: إسناد المشاريع |

|

| المصدر: MEED projects |

وقد يكون ذلك انعكاساً للتأخيرات التشريعية، وارتفاع تكاليف مشتريات المواد الخام، واستمرار نقص العمالة بعد الجائحة.ووفقاً لمجلة MEED، تشير التوقعات المستقبلية لسوق المشاريع في عام 2023 إلى مستويات أفضل قد تصل إلى 4.2 مليار دينار، مع توقع تقديم العطاءات الخاصة بمشروع محطة الزور للطاقة لتوليد الطاقة الكهربائية وتحلية المياه (1.2 مليار دينار) التابع لهيئة مشروعات الشراكة بين القطاعين العام والخاص ومشروع إعادة الغطاء النباتي الذي سيتم تنفيذه في المنطقة الواقعة في مناطق شمال وجنوب الكويت التابع لشركة نفط الكويت (1.0 مليار دينار). إلا أنه من المرجح أن تؤدي استقالة الحكومة إلى تأخير الموافقات اللازمة لتنفيذ تلك المشاريع.

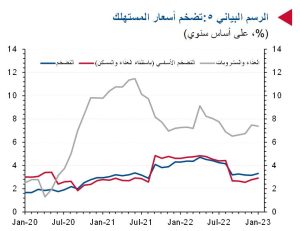

استقرار معدلات التضخم في الربع الرابع من العام

جاء تضخم أسعار المستهلكين مستقراً في الربع الرابع من عام 2022، إذ لم تتغير قراءة شهر ديسمبر وبقيت عند مستوى 3.2% على أساس سنوي مقارنة بالمعدل المسجل بنهاية سبتمبر (الرسم البياني 5). ويبدو أن ضغوط الأسعار للفئة الفرعية الخاصة بالمواد الغذائية والمشروبات بدأت بالتزايد مرة أخرى، إذ ارتفعت بنسبة 7.5% على أساس سنوي في ديسمبر مقابل 6.5% في سبتمبر، نتيجة زيادة أسعار الأسماك والمأكولات البحرية (+25% على أساس سنوي). في المقابل، تراجع تضخم فئة السكن (الإيجارات بصفة رئيسية) إلى 1.4% في ديسمبر مقابل 2.2% بنهاية الربع الثالث من عام 2022. وارتفع معدل التضخم الأساسي (الذي يستثني المواد الغذائية والسكن) إلى 2.8% في ديسمبر (2.7% في سبتمبر) على خلفية ارتفاع أسعار المطاعم والفنادق وبعض العناصر الفرعية المتنوعة (بما في ذلك خدمات العناية الشخصية والمجوهرات).وبالنسبة لعام 2022 ككل، وصل معدل التضخم إلى 4% مقابل 3.4% في عام 2021 على خلفية الطلب المكبوت، وارتفاع أسعار المواد الغذائية الدولية، واختناقات سلاسل التوريد العالمية. كما لعبت ضغوط الأسعار المحلية دوراً هي الأخرى، خاصة في فئة التعليم (+12% على أساس سنوي).ومن المتوقع أن تتباطأ وتيرة التضخم لتصل إلى 2.8% في عام 2023، على الرغم من انه بالنظر إلى قراءة مؤشر أسعار المستهلكين لشهر يناير والتي أظهرت نمو المعدل الكلي هامشياً إلى 3.3% على أساس سنوي، مما قد يدل على أن استمرار التضخم لفترة أطول مما كان متوقعاً في السابق. إلا أنه من المرجح أن يكون المسار هبوطياً وسط تقلص اختناقات العرض، وتراجع أوضاع الاقتصادي الكلي، وتشديد السياسات النقدية، وإن كان بوتيرة أبطأ.

| الرسم البياني 5:تضخم أسعار المستهلك |

|

| المصدر: الإدارة المركزية للإحصاء، Haver |

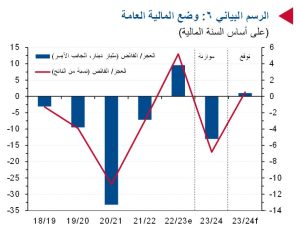

مسودة الموازنة 2023/2024 تشهد مستويات إنفاق قياسية

أصدرت الحكومة مسودة الموازنة الأولية للسنة المالية 2023/2024، والتي تقدر تسجيل عجز مالي للمرة الثانية على التوالي يصل إلى 6.8 مليار دينار (13% من الناتج المحلي الإجمالي)، نتيجة لارتفاع مخصصات النفقات البالغة 26.3 مليار دينار (+11.7% مقارنة بالموازنة السابقة) ووصول الإيرادات إلى 19.5 مليار دينار (-16.9% مقارنة بالموازنة السابقة) (الرسم البياني 6). وتستند تقديرات الإيرادات على افتراض سعر برميل النفط عند متوسط قدره 70 دولار ووصول معدل الإنتاج إلى 2.68 مليون برميل يومياً، مقابل 80 دولار للبرميل و2.73 مليون برميل يومياً، على التوالي، في الموازنة السابقة. وعلى صعيد النفقات، تجدر الإشارة إلى أن جزء كبير من الزيادة في النفقات يتعلق بالتسوية الاستثنائية التي تدفع لمرة واحدة لسد متأخرات السنوات السابقة لدعم الكهرباء والوقود المحلي (1.5 حوالي مليار دينار). وتشمل النفقات المتبقية تخصيص قيمة أعلى للأجور والضمان الاجتماعي (1.0 مليار دينار لبدلات الإجازات وبدلات الطلاب)، بينما ترى الحكومة انخفاض النفقات الرأسمالية إلى حوالي 2.5 مليار دينار (-15.2% مقارنة بالموازنة السابقة). وضمن عرض الحكومة للموازنة، أدرجت للمرة الأولى ضمن بند الإيرادات “إيرادات الجهات المستقلة ” بقيمة إجمالية 1.8 مليار دينار. وتساهم إضافة هذا البند خفض العجز إلى 5.1 مليار دينار. في حين انه إذ تم استبعاد البنود الجديدة على جانبي الإيرادات والنفقات سيتسع العجز إلى 5.3 مليار دينار، مما يمثل زيادة هائلة مقارنة بالعجز المتوقع بقيمة 123 مليون دينار للسنة المالية الحالية (2022/2023).

وتشير الترجيحات إلى أن الموازنة الحكومية قد تحقق فائضاً صغيراً بنهاية المطاف، يصل لنحو 600 مليون دينار (1.2% من الناتج المحلي الإجمالي)، وذلك وفقاً للتوقعات التي تشير إلى ارتفاع أسعار النفط وبالتالي العائدات النفطية المحققة مقارنة بالمستويات المدرجة ضمن الموازنة (90 دولار للبرميل مقابل 70 دولار للبرميل) وباعتبار أيضاً التوجهات التاريخية للحكومة والتي تتمثل في عدم إنفاق كامل مخصصات الموازنة (90-95% من الموازنة).

| الرسم البياني 6: وضع المالية العامة |

|

| المصدر: وزارة المالية، توقعات بنك الكويت الوطني |

وعلى الرغم من أن الارتفاع المتوقع للنفقات الحكومية سيدعم الطلب على المدى القريب، إلا أنه يضيف أيضاً إلى ضغوط الاستدامة المالية على المدى الطويل، خاصة في سياق استمرار الاعتماد المفرط على العائدات النفطية المتقلبة (88% من إجمالي الإيرادات)، وتدفقات الإيرادات غير النفطية المحدودة، واستهداف مستويات منخفضة من الإنفاق الرأسمالي، وتباطؤ وتيرة الإصلاحات بسبب الجمود التشريعي. وبالنظر للوضع الحالي، فقد تمر بضعة أشهر قبل إقرار البرلمان للموازنة، مما قد يؤجل انتعاش الاقتصاد الناجم عن زيادة النفقات حتى وقت لاحق من العام الحالي.

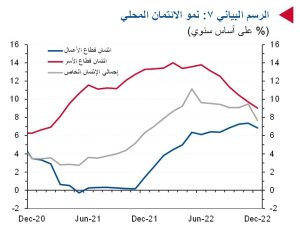

نمو الائتمان في 2022 بأسرع وتيرة منذ عام 2015

على الرغم من تباطؤ وتيرة الائتمان المحلي بنهاية العام إلا أنه سجل نمواً بنسبة 7.7% على أساس سنوي في عام 2022، فيما يعد أسرع معدل نمو سنوي منذ عام 2015. وتراجع نمو ائتمان قطاع الأعمال إلى 6.8% مقابل 7.3% في بداية الربع، إلا أنها ما تزال أعلى وتيرة نمو سنوية منذ عام 2013. وشكلت ثلاث قطاعات: العقار والبناء والتشييد و “الخدمات الأخرى” نحو 90% من نمو ائتمان قطاع الاعمال في عام 2022. وفي ذات الوقت، تباطأت وتيرة نمو ائتمان قطاع الأسر للربع الثاني على التوالي في الربع الرابع من عام 2022، إذ أنهى العام بأداء قوي، مسجلاً نمواً بنسبة 9.1% (+1.5% على أساس ربع سنوي)، إلا أنه تراجع مقارنة بأعلى مستوياته القياسية التي بلغت 13.1% في عام 2021. ومع بداية عام 2023، تشير التقديرات لاستمرار تباطؤ وتيرة نمو الائتمان، على أن يبقى محتفظاً بمستويات قوية تتراوح ما بين 5-6%. وفي الوقت الذي قد يضع المقترضون في اعتبارهم تشديد السياسة النقدية، إلا أن الطلب على الائتمان سيبقى مرناً نسبياً.

من جهة أخرى، كانت وتيرة نمو الودائع المحلية ضعيفة في الربع الرابع من عام 2022 وذلك للربع الثاني على التوالي، إذ أنهت العام مسجلة نمواً بنسبة 5.3% على أساس سنوي. إذ نمت ودائع القطاع الخاص والودائع الحكومية (باستثناء المؤسسات العامة) بنسبة 6.6% و18.2% على التوالي في عام 2022. وانخفضت الودائع تحت الطلب وودائع الادخار بالعملة المحلية بنسبة 4.3% في عام 2022، بينما ارتفعت الودائع لأجل بنسبة 19%.

| الرسم البياني 7: نمو الائتمان المحلي |

|

| المصدر: بنك الكويت المركزي،Haver |

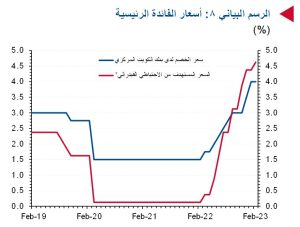

المركزي الكويتي يرفع معدل الخصم 50 نقطة أساس في الربع الرابع

بنهاية الربع الأخير من عام 2022، رفع بنك الكويت المركزي سعر الخصم بمقدار 50 نقطة أساس ليصل إلى 3.5% (وبمقدار 50 نقطة أساس أخرى ليصل إلى 4.0% في يناير 2023)، لينهي بذلك عاماً من رفع أسعار الفائدة بوتيرة تدريجية إلى حد كبير منذ أن بدأ مجلس الاحتياطي الفيدرالي دورة تشديد أسعار الفائدة الحالية في مارس من عام 2022 (الرسم البياني 8).

وعلى مدار عام 2022، رفع البنك المركزي الكويتي سعر الخصم بوتيرة تراكمية بلغت 200 نقطة أساس (+250 نقطة أساس حتى تاريخه)، مقابل رفع الاحتياطي الفيدرالي الأمريكي لسعر الفائدة بمقدار 425 نقطة أساس في عام 2022 (+450 نقطة أساس حتى تاريخة). وقام بنك الكويت المركزي بالتحرك بوتيرة أكبر في آخر مرتين، إذ رفع سعر الخصم بمقدار 50 نقطة أساس، مما أدى لوصول المعدلات إلى مستويات أكثر اتساقاً مع السعر المستهدف للاحتياطي الفيدرالي الأمريكي. ومن المتوقع أن يقوم مجلس الاحتياطي الفيدرالي الأمريكي برفع سعر الفائدة بمقدار 75 نقطة أساس في النصف الأول من عام 2023، مما يشير إلى إمكانية رفع البنك المركزي الكويتي لسعر الخصم أيضاً. وقد تشير الارتفاعات الأخيرة إلى أن تحركات بنك الكويت المركزي قد تكون متقاربة مع الاحتياطي الفيدرالي الأمريكي أكثر مما كان عليه في عام 2022. وبالنظر إلى الإشارات المختلطة للاقتصاد الأمريكي، والتي تدل في نفس الوقت على مرونته، واستمرار

| الرسم البياني 9:الرقم القياسي لبورصة الكويت* |

|

ارتفاع معدلات التضخم في الولايات المتحدة، تشير الترجيحات أن الاحتياطي الفيدرالي الأمريكي قد يبدأ خفض سعر الفائدة في عام 2024 بدلاً من النصف الثاني من عام 2023.

| الرسم البياني 8: أسعار الفائدة الرئيسية |

|

| المصدر: بنك الكويت المركزي، Haver، * متوسط المدى المستهدف |

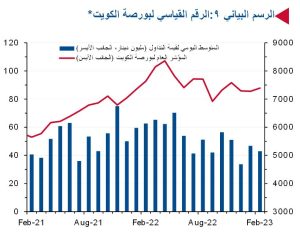

بورصة الكويت تحقق مكاسب متواضعة في 2022

ارتفع مؤشر السوق العام لبورصة الكويت بنسبة 5.3% على أساس ربع سنوي لينهي تداولات العام مرتفعاً بنسبة 3.5%، على نفس خطى الأسواق العالمية التي سجلت نمواً في الربع الرابع من عام 2022 على خلفية تراجع حدة التضخم والتوقعات المتعلقة برفع أسعار الفائدة بالرغم من استمرار المخاوف بشأن نمو الاقتصاد العالمي (الرسم البياني 9). وكان الأداء القطاعي متفاوتاً، إذ جاء في صدارة القطاعات الرابحة كل من قطاع التكنولوجيا (18%) والنفط والغاز (9.6%) والخدمات الاستهلاكية (7.5%). وبلغت القيمة السوقية لبورصة الكويت في ديسمبر 47 مليار دينار، متراجعة إلى حد ما عن المستوى القياسي المسجل في نوفمبر والذي بلغ 49 مليار دينار، على الرغم من انخفاض مستويات السيولة. وبلغ معدل الدوران من حيث قيمة الأسهم المتداولة 3.2 مليار دينار في الربع الرابع من عام 2022، بانخفاض عن المتوسط ربع السنوي للنصف الأول من عام 2022 والذي بلغ 4.2 مليار دينار، فيما قد يكون انعكاساً لضعف المعنويات على خلفية حالة عدم اليقين المتعلقة بالأوضاع الاقتصادية. وبالنسبة للعام المقبل، ستواصل الأسهم المحلية التأثر بتطورات السوق الدولية، بما في ذلك أسعار النفط والنمو الاقتصادي والتضخم وسياسات مجلس الاحتياطي الفيدرالي الأمريكي.

| الجدول 1: أهم البيانات الاقتصادية | ||||||||

| توقعات / تقديرات | ||||||||

| 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | |

| (مليار دينار) | ||||||||

| الناتج المحلي الإجمالي الإسمي | 33.5 | 36.6 | 41.7 | 41.3 | 32.4 | 41.9 | 54.2 | 52.3 |

| النفطي | 12.8 | 15.4 | 19.8 | 18.9 | 11.2 | 18.8 | 29.1 | 25.8 |

| غير النفطي | 20.7 | 21.2 | 21.9 | 22.4 | 21.3 | 23.1 | 25.2 | 26.5 |

| (٪ التغيّر) | ||||||||

| الناتج المحلي الإجمالي الحقيقي | 3.5 | -5.3 | 2.4 | -0.6 | -8.9 | 1.1 | 7.8 | 0.8 |

| النفطي | 3.3 | -10.4 | 2.4 | -1.0 | -8.9 | -1.0 | 12.1 | -1.1 |

| غير النفطي | 3.8 | 1.5 | 2.5 | -0.1 | -8.8 | 3.5 | 3.1 | 3.2 |

| الائتمان الممنوح للقطاع الخاص (نهاية العام) | 2.9 | 3.1 | 4.2 | 4.3 | 3.5 | 6.3 | … | … |

| عرض النقد بمفهومه الواسع (ن2) (نهاية العام) | 3.6 | 3.8 | 3.9 | -1.2 | 2.7 | -0.5 | … | … |

| التضخم (٪النمو السنوي، متوسط) | 3.5 | 1.5 | 0.6 | 1.1 | 2.1 | 3.4 | 3.9 | 2.7 |

| (٪ من الناتج المحلي الإجمالي) | ||||||||

| الميزان المالي (قبل التحويلات لاحتياطي الأجيال القادمة) | -13.8 | -8.9 | -3.1 | -9.5 | -33.2 | -7.1 | 9.6 | 1.0 |

| الإيرادات | 39.1 | 43.7 | 49.3 | 41.6 | 32.4 | 44.2 | 51.7 | 48.9 |

| النفطية | 34.9 | 39.0 | 44.2 | 37.2 | 27.1 | 38.7 | 48.1 | 45.0 |

| غير النفطية | 4.2 | 4.7 | 5.1 | 4.5 | 5.3 | 5.7 | 3.6 | 3.9 |

| المصروفات | 52.8 | 52.6 | 52.4 | 51.1 | 65.6 | 51.5 | 42.1 | 47.9 |

| تحويلات صندوق الأجيال القادمة | 4.0 | 4.4 | 0.0 | 0.0 | 0.0 | 0.0 | … | … |

| الميزان المالي (بعد التحويلات لاحتياطي الأجيال القادمة) | -17.7 | -13.2 | -3.1 | -9.5 | -33.2 | -7.1 | 9.6 | 1.0 |

| دخل الاستثمار | 13.4 | 12.9 | 11.3 | 11.8 | 32.9 | 26.2 | 12.1 | 13.0 |

| الدين العام | 18.6 | 19.0 | 13.9 | 9.9 | 10.7 | 5.0 | 3.5 | 3.3 |

| ميزان الحساب الجاري | -9.0 | 3.4 | 11.2 | 10.1 | 1.4 | 27.0 | 33.3 | 27.4 |

| سعر الصرف (دينار مقابل دولار، متوسط) | 0.302 | 0.303 | 0.302 | 0.304 | 0.307 | 0.302 | 0.307 | … |

| سعر فائدة البنك المركزي (٪ نسبة مئوية) | 2.50 | 2.75 | 3.00 | 2.75 | 1.50 | 1.50 | 3.50 | … |

| سعر خام التصدير الكويتي (دولار للبرميل) | 39 | 51 | 69 | 64 | 41 | 70 | 100 | 90 |

| إنتاج النفط (مليون برميل يومياً)** | 2.95 | 2.70 | 2.74 | 2.68 | 2.44 | 2.41 | 2.71 | 2.68 |

| المصدر: الإدارة المركزية للإحصاء ووزارة المالية وبنك الكويت المركزي وتقديرات بنك الكويت الوطني

*بالاستناد إلى تقديرات الإدارة المركزية للإحصاء وبنك الكويت الوطني.** باستخدام بيانات JODI/OPEC المتحصل عليها من خلال الاتصال المباشر |

||||||||

| الجدول 2: البيانات الاقتصادية الشهرية | |||||||||

| (مليار دينار، ما لم ينص خلاف ذلك) | ديسمبر

2020 |

ديسمبر

2021 |

أغسطس

2022 |

سبتمبر

2022 |

أكتوبر

2022 |

نوفمبر

2022 |

ديسمبر

2022 |

يناير

2023 |

|

| الائتمان | 40.6 | 43.5 | 46.1 | 46.5 | 46.4 | 46.9 | 46.8 | … | |

| النمو (٪النمو السنوي) | 5.5 | 7.4 | 9.4 | 9.1 | 9.1 | 9.5 | 7.7 | … | |

| عرض النقد بمفهومه الواسع (ن2) | 39.1 | 36.2 | 37.8 | 37.6 | 37.8 | 38.2 | 38.4 | … | |

| النمو (٪النمو السنوي) | 2.7 | 3.8 | 4.2 | 3.7 | 3.7 | 5.0 | 6.0 | … | |

| التضخم (٪النمو السنوي) | 3.0 | 4.3 | 4.1 | 3.2 | 3.3 | 3.2 | 3.2 | 3.3 | |

| التضخم باستثناء المواد الغذائية | 2.7 | 4.6 | 4.4 | 2.7 | 2.7 | 2.6 | 2.8 | 2.9 | |

| الانفاق الاستهلاكي (٪النمو السنوي) | 253.8 | 276.7 | 365.1 | 236.6 | 295.0 | 335.4 | 210.0 | … | |

| سعر خام التصدير الكويتي (دولار للبرميل) | 49 | 75 | 104 | 99 | 95 | 90 | 80 | 83 | |

| البورصة – المؤشر الوزني | 5,546 | 7,043 | 7,709 | 7,106 | 7,318 | 7,585 | 7,292 | 7,277 | |

| النمو (٪النمو السنوي) | -11.7 | 27.0 | 13.6 | 3.05 | 3.0 | 11.7 | 3.5 | -1.0 | |

| المصدر: الإدارة المركزية للإحصاءووزارة المالية وبنك الكويت المركزي وتقديرات بنك الكويت الوطني | |||||||||

| Head Office | International Network | NBK Capital | |

| Kuwait

National Bank of Kuwait SAKP Shuhada Street, Sharq Area, NBK Tower P.O. Box 95, Safat 13001 Kuwait City, Kuwait Tel: +965 2242 2011 Fax: +965 2259 5804 Telex: 22043-22451 NATBANK

|

Bahrain

National Bank of Kuwait SAKP Zain Branch Zain Tower, Building 401, Road 2806 Seef Area 428, P. O. Box 5290, Manama Kingdom of Bahrain Tel: +973 17 155 555 Fax: +973 17 104 860

National Bank of Kuwait SAKP Bahrain Head Office GB Corp Tower Block 346, Road 4626 Building 1411 P.O. Box 5290, Manama Kingdom of Bahrain Tel: +973 17 155 555 Fax: +973 17 104 860

United Arab Emirates National Bank of Kuwait SAKP Dubai Branch Latifa Tower, Sheikh Zayed Road Next to Crown Plaza P.O.Box 9293, Dubai, U.A.E Tel: +971 4 3161600 Fax: +971 4 3888588

National Bank of Kuwait SAKP Abu Dhabi Branch Sheikh Rashed Bin Saeed Al Maktoom, (Old Airport Road) P.O.Box 113567,Abu Dhabi, U.A.E Tel: +971 2 4199 555 Fax: +971 2 2222 477

Saudi Arabia National Bank of Kuwait SAKP Jeddah Branch Al Khalidiah District, Al Mukmal Tower, Jeddah P.O Box: 15385 Jeddah 21444 Kingdom of Saudi Arabia Tel: +966 2 603 6300 Fax: +966 2 603 6318

Lebanon National Bank of Kuwait (Lebanon) SAL BAC Building, Justinien Street, Sanayeh P.O. Box 11-5727, Riad El-Solh Beirut 1107 2200, Lebanon Tel: +961 1 759700 Fax: +961 1 747866

Iraq Credit Bank of Iraq Street 9, Building 187 Sadoon Street, District 102 P.O. Box 3420, Baghdad, Iraq Tel: +964 1 7182198/7191944 +964 1 7188406/7171673 Fax: +964 1 7170156 |

Egypt

National Bank of Kuwait – Egypt Plot 155, City Center, First Sector 5th Settlement, New Cairo Egypt Tel: +20 2 26149300 Fax: +20 2 26133978

United States of America National Bank of Kuwait SAKP New York Branch 299 Park Avenue New York, NY 10171 USA Tel: +1 212 303 9800 Fax: +1 212 319 8269

United Kingdom National Bank of Kuwait (International) Plc Head Office 13 George Street London W1U 3QJ UK Tel: +44 20 7224 2277 Fax: +44 20 7224 2101

France National Bank of Kuwait France SA 90 Avenue des Champs-Elysees 75008 Paris France Tel: +33 1 5659 8600 Fax: +33 1 5659 8623

Singapore National Bank of Kuwait SAKP Singapore Branch 9 Raffles Place # 44-01 Republic Plaza Singapore 048619 Tel: +65 6222 5348 Fax: +65 6224 5438

China National Bank of Kuwait SAKP Shanghai Office Suite 1003, 10th Floor, Azia Center 1233 Lujiazui Ring Road Shanghai 200120, China Tel: +86 21 6888 1092 Fax: +86 21 5047 1011 |

Kuwait

NBK Capital 34h Floor, NBK Tower Shuhada’a street, Sharq Area PO Box 4950, Safat, 13050 Kuwait Tel: +965 2224 6900 Fax: +965 2224 6904 / 5

United Arab Emirates NBK Capital Limited – UAE Precinct Building 3, Office 404 Dubai International Financial Center Sheikh Zayed Road P.O. Box 506506, Dubai UAE Tel: +971 4 365 2800 Fax: +971 4 365 2805

Associates

Turkey Turkish Bank Valikonagl CAD. 7 Nisantasi, P.O. Box. 34371 Istanbul, Turkey Tel: +90 212 373 6373 Fax: +90 212 225 0353 |

| © Copyright Notice.The Economic Update is a publication of the National Bank of Kuwait. No part of this publication may be reproduced or duplicated without the prior consent of NBK.

While every care has been taken in preparing this publication, National Bank of Kuwait accepts no liability whatsoever for any direct or consequential losses arising from its use. GCC Research Note is distributed on a complimentary and discretionary basis to NBK clients and associates. This report and other NBK research can be found in the “Reports” section of the National Bank of Kuwait’s web site. Please visit our web site, www.nbk.com, for other bank publications. For further information please contact:NBK Economic Research, Tel: (965) 2259 5500, Email: econ@nbk.com |

|||