الكويت: نمو الإنفاق الاستهلاكي بوتيرة قوية في الربع الرابع من 2022، وإن كان بمعدل نمو أقل من الأرباع السابقة

أبرز النقاط

- بقي نمو الإنفاق الاستهلاكي قوياً في الربع الرابع من 2022 بوصوله إلى 16% على أساس سنوي، رغم تراجعه هامشياً بالمقارنة مع 17% في الربع السابق، وذلك نظراً لتلاشى تأثير الطلب المكبوت وتدابير الدعم الحكومي.

- البيئة العامة للإنفاق الاستهلاكي ما زالت مواتية بفضل نمو معدلات التوظيف، وزيادة الأجور، وتراجع الضغوط التضخمية، وتحسن ثقة المستهلك، والمستويات القوية للقروض الشخصية.

- توقعات الإنفاق في عام 2023 ما تزال قوية بدعم من مسودة الموازنة التوسعية للسنة المالية 2023/2024 التي أعلن عنها مؤخراً، إلا أنه من المستبعد الوصول لنفس المعدلات المرتفعة السابقة في ظل ضعف ظروف الاقتصاد الكلي العالمي.

بقي أداء الانفاق الاستهلاكي في الكويت قوياً منذ الجائحة، إذ شكل إلى جانب القطاع النفطي أبرز العناصر الجوهرية المساهمة في نمو الاقتصاد. وساهمت التركيبة السكانية المواتية، وزيادة معدلات التوظيف وارتفاع الأجور، وتدابير الرفاهية التي توفرها الدولة، في تعزيز الإنفاق الاستهلاكي، الذي سجل ارتفاعاً ملحوظاً، وإن كان بوتيرة أقل بلغت 16% على أساس سنوي في الربع الأخير من عام 2022. ويرجع اعتدال وتيرة النمو لعودة الأنشطة إلى مستوياتها الطبيعية بعد ثلاثة أعوام من الجائحة، مع ارتفاع العمالة، ونمو الأجور، وعودة ثقة المستهلك لمستويات مستقرة. أما بالنسبة للعام المقبل، فتشير التقديرات إلى أن الإنفاق سيبقى قوياً في ظل محركات الطلب القوية والسياسات الحكومية التوسعية. فعلى سبيل المثال، يتضمن مشروع مسودة الموازنة الحكومية المعلن عنه مؤخراً للسنة المالية 2023/2024 زيادة كل من الرواتب والدعوم، وهو الأمر الذي إذا تم المصادقة عليه فقد يساهم في دعم إنفاق الأسر هذا العام. ومن المرجح تباطؤ وتيرة النمو، خاصة في النصف الأول من عام 2023، نظراً لارتفاع قاعدة المقارنة في العام الماضي والظروف النقدية الأكثر تشدداً مقارنة بالعام الماضي.

الإنفاق العام يحتفظ بمرونته

ووفقاً لإحصاءات بنك الكويت المركزي، نما الإنفاق الاستهلاكي باستخدام البطاقات المصرفية، بما في ذلك عمليات السحب النقدي من أجهزة السحب الآلي، بنسبة 16% على أساس سنوي في الربع الرابع من عام 2022 مقابل 17% في الربع الثالث من عام 2022. وقد أدى ذلك لزيادة معدل النمو للعام بأكمله إلى 22% على أساس سنوي (الرسم البياني 1). أما بالنسبة للأداء على أساس ربع سنوي، فقد ارتفع الإنفاق باستخدام البطاقات المصرفية بنسبة 5% بعد تسجيل تراجع هامشي (-0.3%) في الربع السابق. وكان الإنفاق الاستهلاكي قوياً بصفة خاصة في عام 2022 بفضل استفادته من تدابير الدعم الحكومي التي وفرتها الدولة للمواطنين خلال النصف الأول من عام 2022. وفي ظل تلاشي التأثير الإيجابي لتلك التدابير وخفوت تأثير التعافي بعد الجائحة، عادت معدلات نمو الإنفاق الى مستوياتها الطبيعية.

وفيما يتعلق بقنوات الاستخدام، فقد زادت المعاملات التي تم اجراؤها بواسطة بوابات الدفع الإلكتروني (أي عبر الإنترنت) بوتيرة مطردة وحلت محل النقد (انخفاض عمليات السحب من أجهزة السحب الآلي)، مع نمو حصتها من إجمالي الإنفاق إلى 37% مقابل 24% في الربع الرابع من عام 2020. وفي المقابل، بقيت حصة معاملات نقاط البيع ثابتة إلى حد كبير.

| الرسم البياني 1: معاملات نقاط البيع والمدفوعات عبرالإنترنت وعمليات السحب النقدي باستخدام أجهزة السحب الآلي |

|

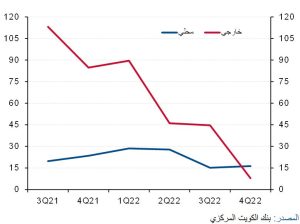

وفي الربع الرابع من عام 2022، وللمرة الأولى منذ رفع القيود المفروضة على السفر الدولي لاحتواء الجائحة، نما الإنفاق المحلي بمعدل أسرع من الإنفاق الخارجي، أي بنسبة 16% على أساس سنوي مقابل 8% على أساس سنوي (الرسم البياني 2). وبالنسبة لعام 2022 بأكمله، نما الإنفاق الدولي بنسبة 41% على أساس سنوي. وتشير التقديرات إلى أنه مع اعتدال وتيرة النمو المرتبط بإعادة فتح الاقتصاد في اعقاب الجائحة وما نتج عن ذلك من الطلب المكبوت على السفر للخارج، فمن المرجح أن يتراجع النمو الإجمالي للإنفاق الخارجي، متأثراً أيضاً بارتفاع قاعدة المقارنة للعام الماضي، وخاصة في النصف الأول من عام 2023.

تحسن وتيرة القروض لقطاع الأسر

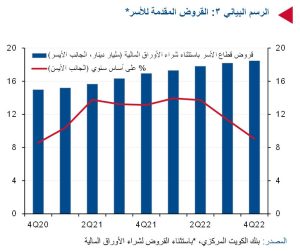

استمر الأداء القوي لقروض لقطاع الأسر (باستثناء الائتمان الممنوح لشراء الأوراق المالية). إلا أنه على الرغم من ذلك، تراجع النمو إلى 9% على أساس سنوي في الربع الرابع من عام 2022 مقابل تسجيل نمواً بنسبة 13% على أساس سنوي في المتوسط على مدار السبعة أرباع السابقة (الرسم البياني 3). وكان الإقراض لقطاع الأسر من المحركات الرئيسية لتحسن وتيرة الائتمان على مستوى القطاع المصرفي، إذ ارتفعت حصة الائتمان الشخصي (باستثناء الائتمان الممنوح لشراء الأوراق المالية) من المعدل الإجمالي إلى 39.4% مقابل 36.9% في الربع الرابع من عام 2020. ومن المقرر أن تبقى مثل تلك المستويات القوية من الائتمان للأسر مما يساهم في تعزيز الإنفاق الاستهلاكي.

| الرسم البياني 2: النمو في الانفاق عن طريق البطاقات |

|

وعلى الرغم من قيام البنوك المركزية العالمية برفع أسعار الفائدة منذ الربع الأول من عام 2022، إلا أن بنك الكويت المركزي اتخذ نهجاً تدريجياً لرفع أسعار الفائدة مقارنة بالدول الأخرى، إذ سعى لتحقيق التوازن بين دعم الاقتصاد المحلي والحاجة إلى التوافق مع تشديد السياسات النقدية العالمية، إلى جانب كبح التضخم. إضافة لذلك، فان الحاصلين على القروض للأسر في الوقت الحالي يتمتعون بحماية من ارتفاع أسعار الفائدة نظراً لهيمنة الاقراض بسعر فائدة ثابت مما يحد من التأثير المباشر على الدخل المتاح وعادات الإنفاق. إلا أن ارتفاع تكلفة القروض قد تشكل أحد العوامل التي تؤثر على المقترضين.

| الرسم البياني 3: القروض المقدمة للأسر* |

|

| المصدر: بنك الكويت المركزي، *باستثناء القروض لشراء الأوراق المالية |

معدلات التوظيف تعود للارتفاع وتزايد نمو رواتب المواطنين

بعد صدمة الجائحة، بدأت بعض العلامات الدالة على انتعاش سوق العمل بالظهور، مع ارتفاع التعداد السكاني ومعدلات التوظيف مرة أخرى وتسارع نمو الأجور. وتوفر هذه التطورات بعض الدعم الأساسي لتوقعات الإنفاق.

ووفقاً للبيانات الصادرة عن الهيئة العامة للمعلومات المدنية، ارتفعت معدلات التوظيف الإجمالي (باستثناء العمالة المنزلية) بنسبة 3.8% على أساس سنوي في الربع الثالث من عام 2022، إذ بدأت العمالة الوافدة بالعودة بعد اضطرارهم للمغادرة بسبب الجائحة. وفي ذات الوقت، ارتفع عدد الوظائف المتاحة للمواطنين بنسبة 3.4% على أساس سنوي لتصل إلى 439 ألف وظيفة بدعم من القطاع العام.

| الجدول 1: العمالة باستثناء العمالة المنزلية (نهاية الفترة) | |||||||

| % على أساس سنوي | العمالة (ألف نسمة) | ||||||

| الإجمالي | غير كويتي | كويتي | الإجمالي | غير كويتي | كويتي | ||

| -6.5 | -9.5 | 5.8 | 1,904 | 1,480 | 424 | 3Q21 | |

| -5.6 | -8.5 | 5.8 | 1,882 | 1,452 | 430 | 4Q21 | |

| -3.2 | -5.6 | 5.7 | 1,885 | 1,450 | 435 | 1Q21 | |

| -0.7 | -2.2 | 4.5 | 1,916 | 1,477 | 439 | 2Q22 | |

| 3.8 | 4.0 | 3.4 | 1,977 | 1,538 | 439 | 3Q22 | |

| المصدر:الهيئة العامة للمعلومات المدنية | |||||||

وانتعش نمو أجور المواطنين الكويتيين هذا العام بدعم من القطاعين العام والخاص. وخلال الربع الثالث من عام 2022، ارتفع متوسط رواتب المواطنين الكويتيين بنسبة 1.9% على أساس سنوي بعد تسجيل نمواً بنسبة 2.1% على أساس سنوي في الربع الثاني من عام 2022 (الرسم البياني 4). كما تسارعت وتيرة نمو أجور القطاع العام إلى 1.6% على أساس سنوي في الربع الثالث من عام 2022، فيما يعد أعلى معدل نمو سنوي منذ عامين. في ذات الوقت، اعتدلت وتيرة نمو أجور القطاع الخاص إلى 3.4% على أساس سنوي في الربع الثالث من عام 2022 مقابل 4.7% في الربع الثاني من عام 2022.

| الرسم البياني 4: متوسط أجور الكويتيين |

|

تباطؤ معنويات المستهلك مع بقائها ضمن مستويات مقبولة

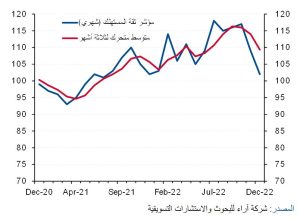

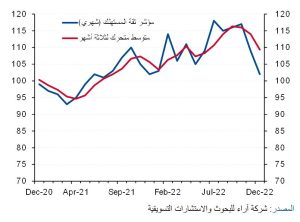

بقي مؤشر ثقة المستهلك الصادر عن شركة آراء للبحوث ضمن مستويات مقبولة في الربع الرابع من عام 2022، بالغم من انخفاضه إلى 109 في المتوسط مقابل 116 في الربع السابق (الرسم البياني 5). وقد يعزى هذا التراجع الذي شهدته المعنويات إلى ضعف بعض العوامل العامة، وربما يكون مرتبطاً بانخفاض أسعار النفط في النصف الثاني من عام 2022. إلا أنه من المقرر أن يساهم ارتفاع معدلات التوظيف وزيادة الأجور بالإضافة إلى تراجع الضغوط التضخمية في دعم ثقة المستهلك ونمو الإنفاق في المستقبل.

| الرسم البياني 5: مؤشر ثقة المستهلك |

|

استقرار معدلات التضخم رغم ارتفاع أسعار المواد الغذائية

اتخذ معدل التضخم، والذي وصل إلى 3.2% على أساس سنوي في ديسمبر، مساراً هبوطياً بصفة عامة منذ أن بلغ ذروته عند مستوى 4.7% في أبريل 2022، كما يعتبر أقل بكثير مقارنة بالمستويات المسجلة في الاقتصادات المتقدمة، مثل الولايات المتحدة (6-7%) وأوروبا (8-9%) (الرسم البياني 6). وساهمت الضوابط التي طبقتها الدولة على الأسعار وتقديمها للدعوم على بعض المواد الغذائية ومنتجات الطاقة، في حماية المستهلك من الزيادات الحادة في الأسعار التي شهدتها الدول الأخرى. وبالنظر للمستقبل، تشير التوقعات إلى تراجع التضخم عام 2023 مع تخفيف ضغوط سلاسل التوريد العالمية واعتدال النشاط الاقتصادي العالمي وسط تشديد السياسة النقدية. وهذا من شأنه أن يقلل الضغط على الدخل الحقيقي للأسر (أي بعد التضخم).

| الرسم البياني 6: معدل تضخم أسعارالمستهلك للفئات الرئيسية |

|

موازنة توسعية تعزز الطلب الاستهلاكي

أعلنت الحكومة الكويتية مؤخراً عن مسودة موازنة تتضمن زيادة النفقات العامة بنسبة 12% على أساس سنوي للسنة المالية 2023/2024، نتيجة لزيادة الرواتب بنسبة 13% ورفع الدعوم بنسبة و34%. وستساهم الميزانية التوسعية المقترحة، إذا تم تنفيذها، في تعزيز إجمالي الدخل المتاح للأسر من خلال رفع الدخل وخفض النفقات، وبالتالي، من المقرر أن تكون محركاً رئيسياً لنمو الإنفاق الاستهلاكي خلال الجزء الأخير من عام 2023.

| Head Office | International Network | NBK Capital | |

| Kuwait

National Bank of Kuwait SAKP Abdullah Al-Ahmed Street P.O. Box 95, Safat 13001 Kuwait City, Kuwait Tel: +965 2222 2011 Fax: +965 2229 5804 Telex: 22043-22451 NATBANK

|

Bahrain

National Bank of Kuwait SAKP Zain Branch Zain Tower, Building 401, Road 2806 Seef Area 428, P. O. Box 5290, Manama Kingdom of Bahrain Tel: +973 17 155 555 Fax: +973 17 104 860

National Bank of Kuwait SAKP Bahrain Head Office GB Corp Tower Block 346, Road 4626 Building 1411 P.O. Box 5290, Manama Kingdom of Bahrain Tel: +973 17 155 555 Fax: +973 17 104 860

United Arab Emirates National Bank of Kuwait SAKP Dubai Branch Latifa Tower, Sheikh Zayed Road Next to Crown Plaza P.O.Box 9293, Dubai, U.A.E Tel: +971 4 3161600 Fax: +971 4 3888588

National Bank of Kuwait SAKP Abu Dhabi Branch Sheikh Rashed Bin Saeed Al Maktoom, (Old Airport Road) P.O.Box 113567,Abu Dhabi, U.A.E Tel: +971 2 4199 555 Fax: +971 2 2222 477

Saudi Arabia National Bank of Kuwait SAKP Jeddah Branch Al Khalidiah District, Al Mukmal Tower, Jeddah P.O Box: 15385 Jeddah 21444 Kingdom of Saudi Arabia Tel: +966 2 603 6300 Fax: +966 2 603 6318

Lebanon National Bank of Kuwait (Lebanon) SAL BAC Building, Justinien Street, Sanayeh P.O. Box 11-5727, Riad El-Solh Beirut 1107 2200, Lebanon Tel: +961 1 759700 Fax: +961 1 747866

Iraq Credit Bank of Iraq Street 9, Building 187 Sadoon Street, District 102 P.O. Box 3420, Baghdad, Iraq Tel: +964 1 7182198/7191944 +964 1 7188406/7171673 Fax: +964 1 7170156 |

Egypt

National Bank of Kuwait – Egypt Plot 155, City Center, First Sector 5th Settlement, New Cairo Egypt Tel: +20 2 26149300 Fax: +20 2 26133978

United States of America National Bank of Kuwait SAKP New York Branch 299 Park Avenue New York, NY 10171 USA Tel: +1 212 303 9800 Fax: +1 212 319 8269

United Kingdom National Bank of Kuwait (International) Plc Head Office 13 George Street London W1U 3QJ UK Tel: +44 20 7224 2277 Fax: +44 20 7224 2101

France National Bank of Kuwait France SA 90 Avenue des Champs-Elysees 75008 Paris France Tel: +33 1 5659 8600 Fax: +33 1 5659 8623

Singapore National Bank of Kuwait SAKP Singapore Branch 9 Raffles Place # 44-01 Republic Plaza Singapore 048619 Tel: +65 6222 5348 Fax: +65 6224 5438

China National Bank of Kuwait SAKP Shanghai Office Suite 1003, 10th Floor, Azia Center 1233 Lujiazui Ring Road Shanghai 200120, China Tel: +86 21 6888 1092 Fax: +86 21 5047 1011 |

Kuwait

NBK Capital 38th Floor, Arraya II Building, Block 6 Shuhada’a street, Sharq PO Box 4950, Safat, 13050 Kuwait Tel: +965 2224 6900 Fax: +965 2224 6904 / 5

United Arab Emirates NBK Capital Limited – UAE Precinct Building 3, Office 404 Dubai International Financial Center Sheikh Zayed Road P.O. Box 506506, Dubai UAE Tel: +971 4 365 2800 Fax: +971 4 365 2805

Associates

Turkey Turkish Bank Valikonagl CAD. 7 Nisantasi, P.O. Box. 34371 Istanbul, Turkey Tel: +90 212 373 6373 Fax: +90 212 225 0353 |

| © Copyright Notice.The Economic Update is a publication of the National Bank of Kuwait. No part of this publication may be reproduced or duplicated without the prior consent of NBK.

While every care has been taken in preparing this publication, National Bank of Kuwait accepts no liability whatsoever for any direct or consequential losses arising from its use. GCC Research Note is distributed on a complimentary and discretionary basis to NBK clients and associates. This report and other NBK research can be found in the “Reports” section of the National Bank of Kuwait’s web site. Please visit our web site, www.nbk.com, for other bank publications. For further information please contact:NBK Economic Research, Tel: (965) 2229 5500, Email: econ@nbk.com |

|||